劳务派遣业务中的印花税解析与咨询服务指南

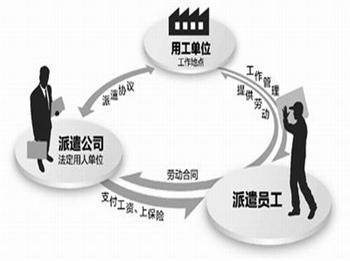

在探讨劳务派遣业务是否需要缴纳印花税之前,首先需要明确印花税的征收范围。根据《中华人民共和国印花税法》及其实施细则的规定,印花税的征税对象是应税凭证,主要包括合同、产权转移书据、营业账簿、权利许可证照等。对于劳务派遣业务而言,其涉税问题主要围绕相关合同展开。

一、劳务派遣合同是否属于印花税应税凭证?

根据现行税法,印花税的应税合同包括借款合同、买卖合同、承揽合同、建设工程合同、运输合同、技术合同、租赁合同、保管合同、仓储合同、财产保险合同等。劳务派遣合同在性质上属于提供服务的合同,但并未被明确列入上述《印花税税目税率表》中的应税合同类别。因此,劳务派遣合同本身通常不被视为印花税的应税凭证,签订此类合同一般无需缴纳印花税。

二、可能涉及印花税的其他情形

尽管劳务派遣合同本身可能不直接涉及印花税,但在劳务派遣业务的开展过程中,其他相关凭证或合同仍有可能需要缴纳印花税,例如:

- 服务协议或中介合同:如果劳务派遣公司与用工单位签订了除派遣合同外的其他服务协议(如咨询服务、管理服务协议),且该协议属于应税合同类型(如技术合同),则可能需要按规定缴纳印花税。

- 租赁合同:若劳务派遣公司为员工提供住宿而签订了房屋租赁合同,则该租赁合同属于应税凭证,应按租赁金额的千分之一缴纳印花税。

- 借款合同:劳务派遣公司在运营中若涉及资金借贷并签订借款合同,需按借款金额的万分之零点五缴纳印花税。

- 营业账簿:公司设立的资金账簿(记载实收资本和资本公积)需按万分之二点五缴纳印花税,其他营业账簿自2018年5月1日起免征印花税。

三、劳务派遣税务咨询服务的重要性

鉴于税收政策的复杂性和多变性,劳务派遣企业在处理税务问题时,尤其是涉及合同签订、业务模式规划等环节,寻求专业税务咨询服务至关重要。专业的咨询服务可以帮助企业:

- 准确识别纳税义务:明确哪些合同或凭证需要缴纳印花税,避免漏税或重复纳税的风险。

- 优化合同设计:通过合理的合同条款安排,在合法合规的前提下优化税负。

- 及时了解政策变化:税收法规可能调整,专业机构能提供最新政策解读,确保企业始终合规运营。

- 防范税务风险:协助企业应对税务稽查,处理可能的税务争议,降低法律风险。

四、与建议

单纯的劳务派遣合同本身通常不需要缴纳印花税。劳务派遣业务中可能涉及的其他合同或凭证(如租赁、借款合同等)仍可能产生印花税纳税义务。企业应全面审视自身业务中的所有合同与凭证,必要时咨询专业税务顾问或会计师事务所,以确保税务处理的准确性与合规性。

对于劳务派遣公司而言,建立健全的税务管理制度,定期进行税务健康检查,并保持与税务机关的沟通,是保障企业稳健经营的重要环节。在业务拓展或模式创新时,提前进行税务规划,更能有效控制成本,提升竞争力。

如若转载,请注明出处:http://www.xljlwpq.com/product/67.html

更新时间:2026-06-19 19:51:04